Согласно уставной деятельности Нацбанк определяет денежно-кредитную политику, как главный рычаг в антикризисном вмешательстве государства для стабилизации экономики. Это контрциклическая функция Нацбанка. Вот уже 20 лет главным направлением политики Нацбанка является «инфляционное таргетирование». Что это и почему чем больше Нацбанк старается, тем быстрее растут цены на полках магазинов? Официально Правительством РК на начало сентября 2022 года признан 25% рост потребительских цен и тарифов.

Начнем с азов макроэкономики. Цель монетарной политики – стабилизация и антициклическая политика, направленная на сглаживание циклических колебаний экономики, то есть при спаде стимулирование деловой активности, а при перегреве экономики сдерживание от роста спекулятивных пузырей на рынке. Например, перегрев на рынке ипотеки в 2005-2007 годах привел к самому затяжному и до сих пор не преодоленному кризису в развитых странах мира и краху большинства финансовых институтов.

Задачи монетарной политики всего четыре, все они направлены на БЛАГОСОСТОЯНИЕ НАРОДА, а не личное обогащение узких элит:

- Экономический рост (обеспечение поступательного качественного развития экономики);

- Полная занятость ресурсов (борьба с безработицей);

- Стабильность уровня цен (не допущение спекулятивных перекосов в ценообразовании в условиях свободного рынка через конкуренцию и деловую активность, а не субсидирование государством за счет налогоплательщиков или определение предельных цен по приказам акиматов);

- Равновесие платежного баланса (кредитоспособность страны в обеспечение ее суверенного статуса).

Принципы монетарной политики выверены временем и практикой всех стран для исполнения указанных выше задач всего в 4-х столпах устава любого Центробанка или Резервной службы:

- выбор номинального якоря денежно-кредитной политики (не гонятся за несколькими прямо противоречащими целями);

- Экономическая и политическая независимость Нацбанка;

- Ответственность и подотчетность Нацбанка Обществу (в нашем случае он подотчетен только Президенту);

- Транспарентность (этот принцип даже не прописан в ЗРК о Нацбанке)

Ориентиры для Нацбанка:

- Объекты денежно-кредитной политики: спрос и предложение на денежном рынке, изменяющиеся в результате действий денежных властей, банков и небанковских организаций.

- Субъекты денежно-кредитной политики: экономические агенты, с которыми центральный банк взаимодействует, банки и другие финансовые институты, участвующие в работе финансовой системы, а также сам центральный банк.

- Предметы денежно-кредитной политики: экономические переменные, характеризующие равновесие на денежном рынке: предложение денег (денежная база или денежный агрегат), краткосрочная номинальная процентная ставка, номинальный валютный курс, текущая ликвидность банковского сектора.

- Проводник денежно-кредитной политики: денежные власти, отвечающие за денежно-кредитную политику.

Проще говоря, в период кризиса (спад производства, волны неплатежей из-за нехватки наличных денег, безработица из-за закрытия производств, рост цен или инфляция из-за необеспечения спроса предложением, девальвация национальной валюты из-за импорта за твердую валюту не производящихся внутри страны потребительских товаров) Нацбанк обязан применять комплексную стимулирующую производство, а не потребление, денежно-кредитную политику, направленную на:

- Обеспечение доступа к финансированию производителей товаров, работ и услуг внутри страны по наиболее низкой цене денег (сегодня я рекомендую не выше 2,5% базовая ставка рефинансирования + не выше 2,5% маржа банка = на руки заемщику на инвестиционные цели не выше 5%), чтобы убрать из ценообразования конечных товаров на прилавке спекулятивную наценку на банковскую маржу (она сегодня свыше 35% или вдвое выше нормальной рентабельности производства);

- Сокращение спекулятивной накачки потребительского кредитования для подогрева цены, когда сверхпотребление при отставании поставок продукции ведет к росту цены в условиях дефицита. Для этих целей должно быть жесткое ограничение потребительского кредитования под бешеные проценты (56% разрешенная в законодательстве РК, а в развитых странах 12% и выше – уголовно наказуемо);

- Благодаря стимулированию производства потребительских товаров внутри страны, открываются новые предприятия, создаются рабочие места, у людей появляются твердые регулярные доходы, которые они могут потратить на потребление без привлечения грабительского займа от банка. На рынке массовой потребительской продукции от хлеба до мебели выравнивается баланс и снижается импорт зависимость. Это в свою очередь прямо ведет к укреплению национальной валюты ввиду увеличения положительной разницы между экспортом и импортом, насыщения внутреннего валютного рынка твердой валютой, на которую как на профицитный товар падает цена.

Что такое якорь монетарной политики? Целевой ориентир (monetary policy target) представляет собой фиксированный количественный показатель (экономическую переменную), к достижению которого стремится денежно-кредитная политика путем выбора комбинации и значений инструментов политики (инструментальных переменных).

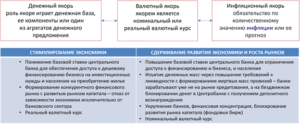

Число целей обычно соответствует числу инструментов, но достижение нескольких целей одновременно невозможно, особенно когда они противоречат друг другу. При бурном росте экономики и рисках перепроизводства включается ориентир на сдерживающую монетарную политику. В условиях кризиса ради стимулирования экономики, наоборот. Используется стимулирующая монетарная политика.

Диаграмма 1. Различие стимулирования и сдерживания экономики

Экспертное мнение Берлин Иришев, доктор экономики, дипломат, управляющий партнер Parlink Consulting (Париж), консультатнт Центробанка Европы:

«Когда у ЕС и США возникла угроза ослабления доллара и евро, они с 2007 года взяли курс на снижение ставки ФРС и LIBOR. Потому что они твердо знают, что доступ к дешёвым финансам обеспечивает устойчивость производства, а сильное внутреннее производство ведёт к росту экономики и платежеспособности страны, а следовательно к укреплению курса своей валюты.

Нацбанк РК взял курс на повышение базовой ставки и ограничение доступа к финансам из-за завышенной стоимости денег – ПУТЬ ПРЕДРЕШЕННОГО ФИАСКО…»

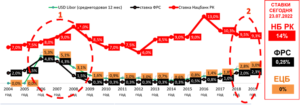

На графике ниже показана динамика изменения политики центробанка Европы и Федеральной Резервной службы США с изменениями за 2 явно наблюдаемых кризисных периода:

- ипотечный кризис 2005-2007 годов

- до пандемический подъем рынков нефти.

В оба указанных периода (особенно шоковая реакция на кризис финансовых рынков 2005-2007 годов) действия ФРС и ЦБЕ были направлены на сдерживание спекулятивных рынков через инструменты одновременного увеличения цены денег (чтобы спекулянтам было дорого кредитоваться), ограничение денежной массы на рынке с вводом нормативов по обеспечению выданных займов эквивалентной с покрытием суммы денег в заморозке на счетах Центробанков (ограничение ликвидности и сокращение денежной массы в экономике). Но одновременно с рычагом ставки по кредитам (цены денег) были введены ограничения на спекулятивный заемный портфель, необоснованные ставки по кредитам для реального сектора экономики и ликвидация спекулятивного необеспеченного пузыря потребительских займов. После пандемии из-за произошедшей рецессии (сокращения производства, падения доходов населения из-за закрытия рабочих мест) напротив была принята стимулирующая политика с низкой ценой денег. Сегодня ФРС 0,25%, Центробанк Европы 0%, и только наш неумный Нацбанк, вечно действующий не впопад с мировой практикой (что видно по графику) задрал цену денег через ставку рефинансирования до 14%.

Диаграмма 2. Динамика изменения базовых ставок в мире и в Казахстане

Таким образом деятельность всех перечисленных вами глав Нацбанка Марченко, Келимбетова, Акишева, Досаева и ныне Пирматова можно оценить только как прямо направленную на уничтожение экономики Казахстана.

Девальвация ползучая идет постоянно, накопление рублевой неликвидной массы также подрывает наш тенге. Уже сегодня вы видите близость к психологическому барьеру 489,5 тенге за доллар США на табло обменников по цене продажи.

Как я уже говорила в разных интервью, точкой отсчета по превращению Казахстана в личную кормушку семьи НАН стала гиперреакция на финансовый кризис 2005-2007 годов в США, последовавшие один за другим крахи банков внутри страны, а также волны революций в линиях разлома мировых финансовых рынков. В 2008 году были приняты планы по полной монополизации рынков в Казахстане, в том числе финансового. Благо, что предлог незамедлительно нашелся – мировой финансовый кризис! Были не только создан Самрук Казына, поглотивший по сути 65% всей экономики страны как раковая опухоль. Также был разработан антинародный план финансового оздоровления экономики по отъему активов у одних в пользу семьи через зарегулирование всего финансового рынка намертво. Уничтожены все альтернативные источники финансирования экономики. Это когда бараны паслись на открытом выпасе (свободный саморегулируемый конкурентный рынок) — все были сыты и довольны. Но вдруг кто-то поставил везде заборы и принудил всех идти на стрижку через одну калитку, а весь настриг уходил в одни руки (с 2008 по 2013 годы). А потом бараны стали худеть, шерсть свалялась (2014-2016 годы). И тогда стали уже живьем шкуры сдирать (2016-2019 годы). Но вот бараны и передохли, совсем (2020 год). Теперь через калитку гнилые трупы только таскают (2021-2022 годы).